OnayIpoteka – ипотекалық мәмілелерге арналған бірыңғай платформа

Банктерді, құрылыс компанияларын, бағалаушыларды және брокерледі

бір цифрлық кеңістікке біріктіретін инновациялық сервис

Платформа рөлдері

-

Брокер

-

Құрылысшы

-

Бағалаушы

Ипотека алу процесі ескірді.

Біз оны жаңартамыз.

Жойамыз:

-

Өтінімдерді ұзақ

келісу -

Қатысушылар арасындағы

үйлесімсіздік -

Автоматтандырудың

болмауы -

Әр кезеңде клиенттердің

жоғалуы -

Қолмен енгізуден

туындайтын қателер

Біз туралы

Біз ипотека процесінің барлық қатысушыларын біріктіреміз

Біз тек мәміле рәсімдеу мен ресімдеу процесін жеңілдетіп қана қойған жоқпыз, біз жаңа экожүйе құрдық.

Платформа

Ипотекалық нарықтың цифрлық экожүйесі.

Кім және қалай әрекеттеседі?

-

Этап 1

-

Құрылыс компаниялары

-

Пайдалануға берілетін нысандарды жариялау

-

-

Бағалаушы

-

Тұрғын үйді бағалау

-

Дайын бағалау есебі

-

-

-

Этап 2

-

Брокер

-

Сапалы лидтер

-

Қарыз алушыны мұқият тексеру

-

Өтінімді платформа арқылы тіркеу

-

-

Банк I

Банк II

Банк III

-

Банк тарапынан деректерді тексеру

-

Төлем қабілеттілігін растау

-

Кепілдікті мақұлдау

-

-

Мәмілені

мақұлдау

Жиі қойылатын

сұрақтар

-

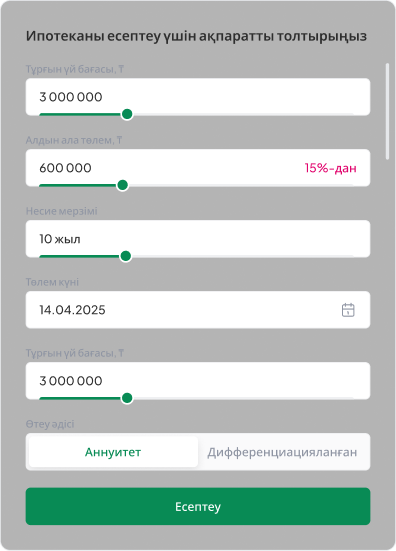

Ипотека деген не?

Ипотека — бұл банктің немесе басқа қаржы ұйымының жылжымайтын мүлік сатып алуға беретін несиесі. Әдетте кепіл ретінде сатып алынатын жылжымайтын мүлік қойылады.

-

Ипотека рәсімдеу үшін қандай құжаттар қажет?

Жеке басын куәландыратын құжат, бағалау есебі, табыс туралы анықтама, зейнетақы қорының үзіндісі, несие бюросынан есеп.

-

Ипотеканы мақұлдау қанша уақыт алады?

Өтінімді қарастыру орта есеппен 3-тен 10 жұмыс күніне дейін созылады, бірақ кей жағдайларда жылдамырақ болуы мүмкін (мысалы, банктің серіктестері арқылы өтінім бергенде).

-

Ипотеканың қандай түрлері бар?

Негізгі түрлері: тұрғын үй сатып алу (алғашқы немесе қайталама нарық), үй салуға ипотека, әскери ипотека, мемлекеттік қолдау ипотекасы, ипотеканы қайта қаржыландыру.

-

Ипотеканың пайыздық мөлшерлемелері қандай?

Мөлшерлемелер бағдарламаға және банкке байланысты өзгереді. Орташа диапазон — жылдық 3,5%-дан 25%-ға дейін. Алайда жекелеген азаматтар үшін немесе мемлекеттік бағдарламалар аясында ставка төмендетілуі мүмкін.

-

Алғашқы жарнасыз ипотека алуға бола ма?

Иә, кейбір банктер алғашқы жарнасыз бағдарламаларды ұсынады. Әдетте ол үшін қосымша қамтамасыз ету қажет — кепілгерлік немесе басқа жылжымайтын мүлікті кепілге қою.

-

Ипотекаға банк қалай таңдалады?

Банк таңдағанда мынаған назар аударыңыз: пайыздық мөлшерлеме, мерзімінен бұрын өтеу шарттары, құжаттар тізімі, қосымша комиссиялар және банктің беделі.

-

Ипотеканы мерзімінен бұрын өтеуге бола ма?

Иә, көпшілігі банктерде мерзімінен бұрын өтеуге болады. Шарттарды нақтылап алыңыз: көбінде айыппұл салынбайды, бірақ ең төменгі сома немесе басқа шектеулер болуы мүмкін.

-

Ипотеканы төлей алмау жағдайда не істеу керек?

Мүмкіндігінше тезірек банкпен байланысыңыз. Шешім нұсқалары: несиені қайта құрылымдау, төлем демалысы (шарттарда қарастырылса), ипотеканы қайта қаржыландыру.